Le Prêt à Taux Zéro (PTZ)

🏠 NOUVEAUTÉ 2025 : Le PTZ élargi, une véritable opportunité pour devenir propriétaire !

Bonne nouvelle pour ceux qui souhaitent accéder à la propriété ! À partir du 1er avril 2025, le Prêt à Taux Zéro sera disponible sur tout le territoire français, sans aucune restriction géographique, pour l’achat d’un logement neuf. Cette mesure, qui restera en place jusqu’au 31 décembre 2027, permet de financer jusqu’à 50 % du prix de votre bien sans avoir à rembourser d’intérêts.

Depuis le 1er avril 2024 et jusqu’au 31 décembre 2027, le PTZ est recentré. Seule l’acquisition d’un logement neuf collectif en zone tendue (zone A et B1) est éligible. Toutefois, les opérations d’accession sociale en PSLA et BRS ainsi que celles situées en zone ANRU et en QPV restent éligibles dans toutes les zones (également B2 et C), y compris pour un logement individuel, autrement dit une maison, sur fourniture d’un contrat (exemple : un contrat de réservation) ou encore de « tout autre document probant faisant apparaître l’application d’un taux de TVA réduit de 5,5 % au titre de l’accession sociale à la propriété ».

Un prêt à taux zéro peut vous être accordé pour :

- l’acquisition d’un logement ancien (à condition de réaliser des travaux pour un certain montant et permettant une amélioration de la performance énergétique),

- l’acquisition du logement social que vous habitez,

- l’acquisition d’un logement neuf en immeubles collectifs d'habitation situés en zones tendues,

- l’acquisition d’un logement neuf ou dans l’ancien avec travaux réalisée dans le cadre d’un contrat de location-accession,

- l’acquisition de droits réels immobiliers dans le cadre d’un bail réel solidaire,

- l'achat d'un terrain et la construction de votre logement,

- la transformation d’un local existant en logement.

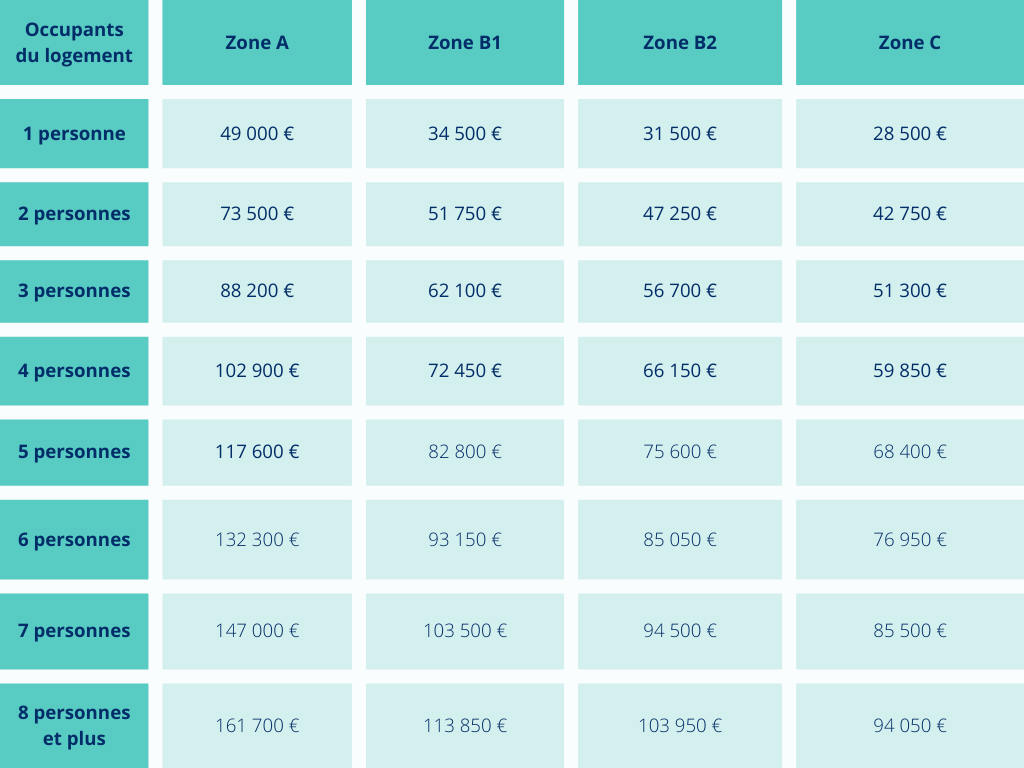

Pour être éligible au PTZ, vos revenus doivent respecter un plafond fixé en fonction de la zone géographique de votre logement et du nombre de personnes destinées à y vivre. Les revenus pris en considération sont le revenu fiscal de référence de l'année N-2 des occupants du logement.

Le tableau ci-dessous présente les plafonds de ressources annuels à ne pas dépasser selon la composition de votre foyer et la zone géographique de votre future résidence :

Plafonds en vigueur au 1er janvier 2025

Le montant de votre prêt à taux zéro dépend de plusieurs facteurs, à savoir :

• La nature du bien,

• Le prix d'achat du logement,

• La localisation géographique du logement,

• Le nombre de personnes destinées à l’occuper.

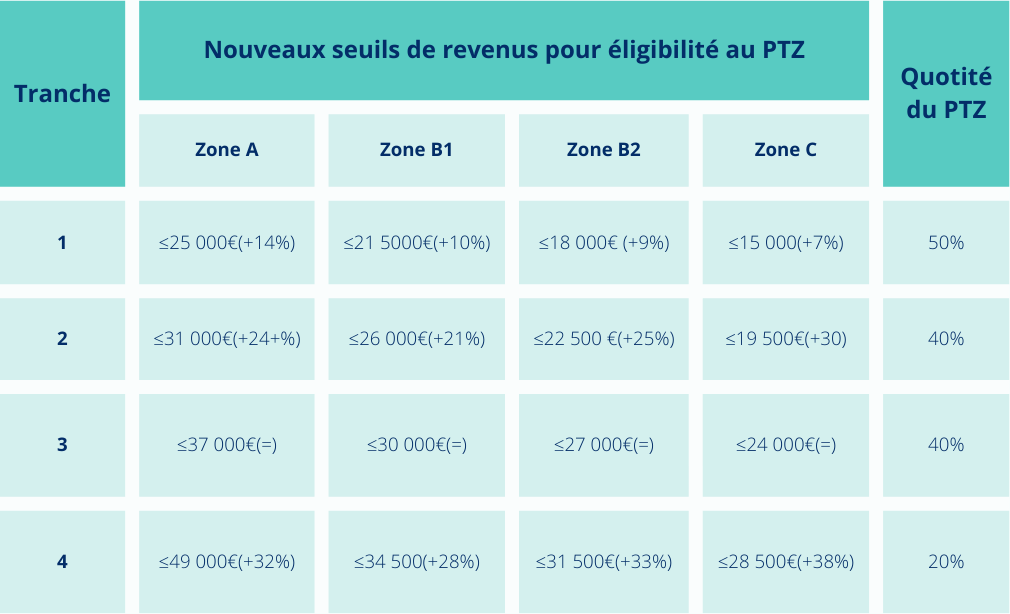

En détail, le montant de votre PTZ correspond à une partie du coût total de l'achat, dans une limite définie, auquel est appliqué un pourcentage. À partir du 1er avril 2024, la limite de la quotité du coût total de l'opération financée par le PTZ est augmentée à 50 %, comparativement à 40 % précédemment, pour les offres de prêts émises à cette date.

Cette quotité est déterminée en fonction de votre appartenance à l'une des tranches de ressources suivantes, établie en fonction du montant total des ressources des futurs occupants du logement, divisé par un coefficient familial :

Source : Légifrance

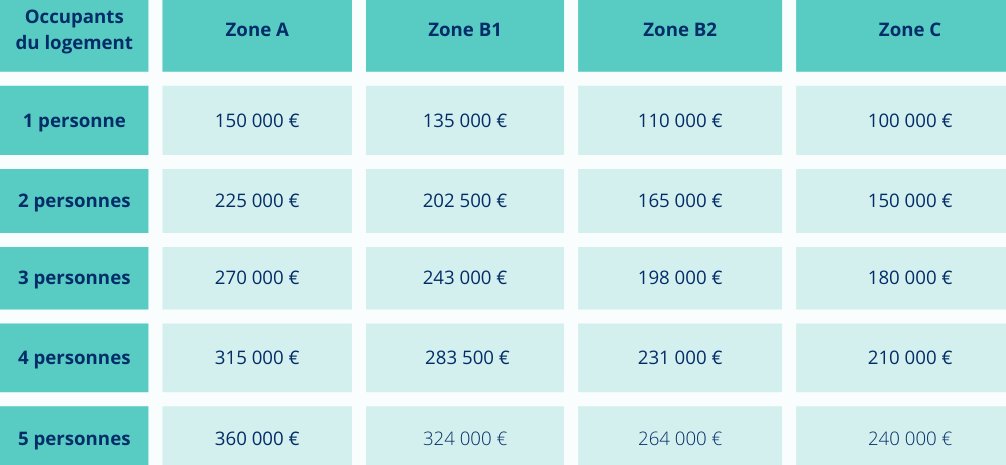

Le coût maximal sur lequel le PTZ sera calculé dépend de la zone d'implantation et du nombre d'occupants du logement.

Coût du bien maximum sur lequel le PTZ sera calculé :

Source Anil avril 2024

Le délai et les conditions de remboursement du PTZ dépendent des éléments suivants :

- la composition de votre foyer fiscal,

- les ressources de l’ensemble des personnes occupant le logement,

- la composition de votre foyer fiscal,

- la localisation de votre logement.

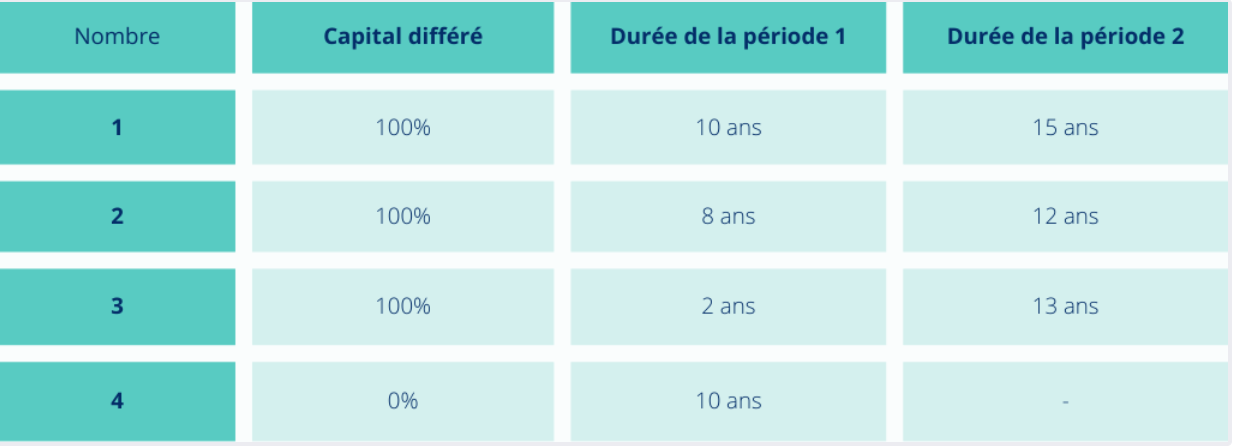

En moyenne, le délai du prêt s'étend de 20 à 25 ans. Le remboursement peut être différé de 15 ans au maximum (sous conditions), c’est-à-dire que vous ne paierez aucune mensualité sur votre PTZ durant cette période. Le PTZ peut être remboursé :

- en une seule période,

- ou en deux périodes, lorsqu’il y a un différé de remboursement (durant la période 1, celle du différé, vous ne remboursez pas votre PTZ).

Seuls les établissements de crédit ayant signé une convention avec l'État peuvent accorder un PTZ. La demande est à adresser directement à l'établissement bancaire de votre choix, qui n'a pas l'obligation d'accorder le prêt à taux zéro.

Pour toute question au sujet de l’octroi d’un PTZ, vous pouvez vous rapprocher de l’Agence Départementale d'Information sur le Logement (Adil) la plus proche de chez vous.